Материалы счет 10 излишек материалов куда списывается

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

+7 812 467-48-75 - Санкт-Петербург и обл.

8 (800) 301-64-05 - Другие регионы РФ

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Как работать со счетом 10 плана счетов

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

Открываем субсчета к счету 10

Приказ Минфина № 94н определяет, что для организации полного, достоверного и детализированного учета материальных ценностей компании предусмотрено открытие дополнительных субсчетов. Такой подход позволяет сгруппировать все ТМЦ организации по видам.

| 10.1 | Сырье и материалы | Отражают материальные ценности, которые используются для осуществления основного вида деятельности |

| 10.2 | Полуфабрикаты | Комплектующие, составные части, конструкции и детали, которые используются в основном и вспомогательном производственных циклах и процессах |

| 10.3 | Топливо | ГСМ, бензин, дизтопливо, газ, моторные масла и прочее |

| 10.4 | Тара | Материалы, используемые в качестве тары и(или) упаковки |

| 10.5 | Запчасти | Запасные части, используемые для ремонта и обслуживания |

| 10.6 | Прочие МПЗ | Ценности, не включенные в другие группы |

| 10.7 | Материалы для переработки на стороне | МПЗ, предназначенные для переработки на стороне |

| 10.8 | Стройматериалы | Для отражения информации о наличии и движении стройматериалов у застройщиков |

| 10.9 | Хозяйственный инвентарь | МПЗ, принадлежности и инвентарь, используемый для выполнения общехозяйственных работ |

Отметим, что открытие всех счетов не обязательно. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10.10 — что относится для конкретного учреждения, должно быть определено в учетной политике. Обычно на этот субсчет относят спецоснастку (специальное оснащение).

Особенности учета МПЗ

Бухсчет 10 относится к активной группе счетов. Следовательно, дебет 10 счета бухгалтерского учета (для чайников) отражает поступление (увеличение) материальных ценностей, а кредитовый оборот отражает выбытие ценностей с соответствующих бухсчетов. Конечное сальдо может быть только по дебету. Кредитовый остаток говорит о наличии ошибки в отражении бухгалтерских операций.

https://www.youtube.com/watch?v=khRJH7ISPts

Учет МПЗ необходимо детализировать. Для этого предусмотрите ведение подробного аналитического учета в разрезе номенклатур, партий, мест хранения, материально-ответственных лиц и подразделений.

Фактическое наличие МЦ необходимо периодически контролировать. Бухгалтеры обязаны проводить инвентаризационные проверки, чтобы выявлять отклонения от показателей бухучета и фактического наличия. Порядок сверки и периодичность закрепите в учетной политике.

Оборотная сальдовая ведомость: бухсчет 10

При ведении автоматизированного бухгалтерского учета рекомендуется систематически формировать промежуточную отчетность с целью контроля за движением материальных ценностей.

Один из таких отчетов — оборотно-сальдовая ведомость по счету 10.

Учетный документ содержит информацию о наличии остатков МЗ на начало и конец отчетного периода, а также о движении (поступление и выбытие) материалов в течение отчетного времени.

ОСВ — это отдельный регистр бухучета, который отражает информацию о наличии материальных ценностей на начало отчетного периода, сведения о движении запасов (поступление и выбытие), а также указывает на количество сырья, остающееся в распоряжении фирмы на конец отчетного периода.

Принципы составления оборотной сальдовой ведомости:

- Оборотная СВ должна обязательно раскрывать учетные сведения:

- сальдо на начало отчетного периода — количество и стоимость;

- стоимостное и количественное выражение поступлений МЗ;

- стоимость и количество выбывших активов (списание);

- итоговое сальдо по бухсчету 10.

- При наличии в компании структурных подразделений необходимо организовать дополнительную аналитику. Например, формировать оборотные ведомости отдельно по каждому складскому помещению. Показатели сводной сальдовой ОВ отражают данные по организации в целом и используются для составления отчетности.

- Автоматизация учета и составление ОСВ не освобождает субъект от обязательного ведения складских карточек учета материалов. Карточку положено заводить на один календарный год. Причем документ составляется только на один номенклатурный номер. Объединять учет МЗ в карточках не допускается.

- Первичные документы, подтверждающие движение сырья, должны составляться на бумаге. Факты изменения показателей МПЗ должны быть заверены «живыми» подписями ответственных работников. Ведение учета в электронном виде требует заверение документации электронными подписями главбуха или руководителя компании.

Ведомость отражает не только стоимостное выражение (руб.), но и количественные показатели учета (кг, м, шт., ед. и т. д.).

Пример заполнения ОСВ

Данные НКО «ДОБРО» за март 2020 г. По материально-производственных запасам, используемым организацией для ведения основного вида деятельности:

- приобретено МЗ на сумму 200 000 руб.;

- отпущено в производство на сумму 220 000 руб.;

- испорчено на сумму 3000 руб.

Оборотно-сальдовая ведомость по бухсчету 10 за март 2020 г.:

Скачать

Учет и контроль

Компания может организовать ведение бухучета двумя способами.

Вариант № 1.

Сначала выписывать бумажный документ. Например, требование-накладную на перемещение МПЗ. Затем ответственные лица осуществляют передачу, завершают оформление первичного документа. И только потом передают в бухгалтерию. Ответственный счетный работник вносит данные в программу.

Вариант № 2.

Бухгалтер или работник склада заносит информацию о движении МПЗ в специализированную программу бухучета. Затем распечатывает документ и передает на подпись ответственным лицам.

Независимо от выбранного варианта ведения учета, не стоит забывать про ошибки. Однако показатели бухучета должны всегда соответствовать фактическим данным. Следовательно, необходимо организовать систематические проверки. Рекомендовано ежемесячно проводить сверки данных ОСВ с фактическими показателями складского учета.

Поручите ответственному бухгалтеру проводить встречные сверки с материально-ответственными лицами. Это могут быть не только МОЛ по складам, но и по всем подразделениям, где хранятся МПЗ. Выявленные ошибки исправляйте в учете согласно действующим нормам. Желательно проводить контрольные мероприятия до закрытия отчетного периода.

Бухгалтерские проводки по счету 10, примеры

| Операция | Дебет | Кредит |

| МЗ отгружены на склад предприятия от поставщиков, отражен приход | 10 | 6076 |

| Стройматериалы для ремонта закуплены подотчетным лицом | 10.8 | 71 |

| Полуфабрикаты переданы в основное производство | 20 | 10.2 |

| Топливо списано на общехозяйственные или общепроизводственные расходы | 2526 | 10.3 |

| Списаны недостачи МЗ, выявленные в результате проведения инвентаризации | 94 | 10 |

| Отражено внутреннее перемещение материалов между МОЛ, подразделениями, местами хранения | 10 | 10 |

Счет 10 в бухгалтерском учете: для чего применяется, характеристики, субсчета, проводки

Субъект хозяйствования при ведении своего бизнеса применяет материальные средства, которые сразу же переносят стоимость на готовое изделие, услугу, работу. Как правило, они используются в одном производственном процессе. Для учета и обобщения информации о движении этих объектов, согласно действующему плану счетов, применяется специальный счет 10 в бухгалтерском учете.

Для чего применяется счет 10 в бухгалтерском учете “материалы”

План счетов бухгалтерского учета устанавливает, что на счете 10 учитываются объекты, которые определены в бухучете согласно ПБУ 5 как материалы.

К материалам относятся материальные ценности, которые используются в виде производственных запасов, сырья для производства готовых изделий, оказания услуг, выполнения работ, для перепродажи при необходимости, для осуществления процесса управления хозяйствующим субъектом.

Если материальные ценности приобретаются с целью перепродажи на постоянной основе, то они являются товаром и для учета их применяется другой счет.

Материалы учитываются на счете 10 по фактически произведенным затратам на их приобретение или по учетным ценам в зависимости от выбранных в учетной политике организации методов.

Учет на счете может вестись по каждой единице материалов, партии, группе. Компания самостоятельно определяет каким образом осуществлять их учет исходя из особенностей деятельности, а также с целью обеспечения контроля за их наличием и движением.

Внимание! Материалы, находящиеся в компании, могут не принадлежать ей на праве собственности, тогда их учет ведется на забалансовых счетах (002 и 003).

Понятие сырья и материалов в бухгалтерском учете

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Срок их использования составляет менее одного года. В соответствии с законодательством они включаются в состав оборотных средств предприятия.

Сырьем признаются объекты, которые являются продукцией добывающей промышленности или сельского хозяйства. Они проходят процесс обработки и полностью используются при изготовлении готовых изделий.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.Материалы подразделяются на следующие группы:

- Сырье и основные материалы — основа для изготовления готовых изделий

- Полуфабрикаты собственного производства — являются составной частью незавершенного производства, они не учитываются на счете 10.

- Покупные полуфабрикаты — материалы, прошедшие предварительную обработку на других предприятиях.

- Вспомогательные материалы — смазочные материалы, тара, возвратные отходы и т. д.

- Топливо — используется в качестве одного из источника получения энергии в хозяйственной деятельности.

- Запасные части – применяются для своевременного ремонта оборудования и иных объектов основных средств.

- Строительные материалы — используются при строительных работах и ремонте зданий и сооружений.

- Хозяйственный инвентарь — объекты используемые в нескольких производственных процессах или в процессе управления организацией, отнесенные к материалам из-за стоимости или маленького срока использования.

Характеристика счета

Для учета сведений о наличии и движении материалов применяется в бухучете счет 10.

Это активный счет, который имеет дебетовый остаток, характеризующий наличие материалов на определенные даты.

Поступление материалов отражается по дебету счета на основании поступивших в организацию первичных документов, а выбытие их, в том числе и списание в производство по кредиту счета. При этом на выбытие оформляются компанией первичные расходные документы.

Конечный остаток по счету определяется путем сложения начального сальдо с оборотом по дебету счета 10, и вычитанием из полученного результата по кредиту счета 10.

Какие применяются субсчета

К счету 10 могут быть созданы следующие субсчета:

- 10/1 «Сырье и материалы» – на нем производится учет сырья и основных типов материалов, которые образуют основу при выпуске основной продукции. Здесь же можно вести учет материалов для вспомогательных и технологических целей, а также сельхозпродукции, предназначенной для переработки.

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» – здесь учитывается стоимость полуфабрикатов и комплектующих, которые приобретаются для производства продукции и требуют дальнейшей доработки.

- 10/3 «Топливо» – здесь учитывается наличие и движение топлива и смазочных материалов для автомобилей и оборудования компании.

- 10/4 «Тара и тарные материалы» – здесь производится учет всех видов тары, а также материалов для ее изготовления или ремонта.

- 10/5 «Запасные части» – здесь производится учет запчастей, предназначенных для ремонта имеющегося в наличии оборудования, транспорта и иных механических средств;

- 10/6 «Прочие материалы» – здесь учитываются отходы производства, обрезки, стружка и т. д. Здесь же можно учитывать материалы, которые образовались при ликвидации ОС. Главное, чтобы учитываемые на данном субсчете материалы не использовались как основные, топливо, запчасти и т. д.

- 10/7 «Материалы, переданные в переработку на сторону» – здесь учитываются материалы, которые были переданы сторонним организациям для изготовления из них изделий;

- 10/8 «Строительные материалы» – субсчет применяется в организациях-застройщиках для учета материалов, используемых при строительстве и монтаже;

- 10/9 «Инвентарь и хозяйственные принадлежности» – на счете учитываются стоимость инструментов, инвентаря, хозяйственных принадлежностей;

- 10/10 «Специальная оснастка и специальная одежда на складе» – предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые находятся на хранении на складе.

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации и др.» – предназначен для учета специальной оснастки, оборудования, спецодежды и т. д., которые используются в производстве.

Внимание! Организация может открывать иные субсчета, необходимые ей для правильного ведения бухучета. Аналитический учет может осуществляться по типам, видам, размерам, сортам материалов и т.д.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 – при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 – при отпуске материалов на вспомогательное производство;

- сч. 25 – при отпуске материалов на общепроизводственные нужды;

- сч. 26 – при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 – при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Счет 10 куда списывается 26

Для просмотра видео нажмите на него ⇓ Слайды к презентации в уроке вы можете получить по ссылке ниже.

Скачать презентацию «Бухучет материалов по счету 10, проводки и пример» в формате PDF Счет 10 в бухгалтерском учете: поступление материалов Приход материалов на склад может быть осуществлен как на основании первичных документов, полученных от поставщика, так и без них (так называемая неотфактурованная поставка). Рассмотрим каждую из этих операций на примере. Поставка согласно расчетных документов ООО «Гулливер» были приобретены материалы у АО «Маркет» — комплектующие запчасти, необходимые для производства продукции. Стоимость комплектующих согласно товарной накладной составила 247.500 руб., НДС 37.754 руб. Доставка комплектующих на склад обошлась ООО «Гулливер» в 64.800 руб., НДС 9.885 руб.

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» отражаются материалы, необходимые для комплектации основной продукции, которые требуют затрат по их обработке или сборке. Чем отличается счет 41 «Товары» и 10 «Материалы»? Если вы приобретаете материалы для изготовления основных изделий – это счет 10.

Если же вы приобретаете материалы, которые впоследствии планируете продать и приобрести прибыль – это уже счет 41 «Товары».

На субсчете 10-3 «Топливо» отражаются действия с нефтепродуктами (нефть, дизельное топливо, керосин, бензин и др.

) и смазочными материалами, которые можно использовать для эксплуатации транспортных средств или нужд производства (в том числе выработки энергии, топлива и пр.).

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

На нем учитываются отражаются все стройматериалы, необходимые для строительства, монтажа, отделки строительного объекта и пр. материалы, используемых при строительстве. На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» отражаются инвентарь, инструменты, хозяйственные принадлежности и пр.

На субсчет 10-10 «Специальная оснастка и специальная одежда на складе» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда на складе.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда в эксплуатации.

Сельхозпредприятия могут открывать к счету 10 свои собственные субсчета для учета семян, удобрений, химикатов и пр. Да и сами предприятия могут для своего удобства использовать любые субсчета для своего учета.

Все зависит от нужд и запросов предприятия.

Бухучет по счету 10: проводки, примеры. поступление и списание материалов

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб. Амортизация оборудования для геологоразведочных работ составила 25 000 руб.

, амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб. В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб.

Проводки по материалам и тмц (10 счет)

Важно

Проводки по ТМЦ Материалы учитывают на счете 10, который имеет субсчета в зависимости от их вида (материалы, полуфабрикаты, ГСМ, инвентарь, прочие и т.д.). В учетной политике организация должна закрепить, каким способом она будет отражать учет: просто по фактической себестоимости или по учетным ценам (в этом случае необходимо использовать счета 15 и 16).

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды.

Также возможны ситуации, когда излишки реализовываются, а брак, убыль или недостачу списывают. Пример проводок по 10 счету Организация «Альфа» купила у «Омеги» 270 листов железа.

Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.).

Счет 26 в бухгалтерском учете (нюансы)

Бухгалтерский счет 10 «Материалы» содержит в себе информацию о состоянии и движении материалов, сырья, топлива, инструментов, строительных материалов, спецодежды, инвентаря и пр. Материалы принимаются на учет по фактической себестоимости (цене их приобретения) или учетным ценам.

Внимание

Сельхозпредприятия учитывают материалы по плановой себестоимости, которая в конце года корректируется до фактической себестоимости на счете 16 «Отклонение в стоимости материалов», т.е.

на этом счете отражается разница между фактической и плановой стоимостью. Синтетический счет 10 – активный.

К нему могут быть открыты субсчета по видам материальных ценностей, используемых в деятельности организации.

На субсчете 10-1 «Сырье и материалы» отражаются материалы, необходимые для производства основной продукции предприятия (стройматериалы — для подрядных организаций).

Prednalog.ru

Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике. Пример Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств. Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб. 2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов. Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Списание методом директ-костинг Если в учётной политике указан метод списания «директ-костинг», то общехозяйственные затраты учитываются как условно-постоянные и при закрытии периода отражаются следующими проводками: Дт Кт Описание проводки 90.08 26 Списаны общехозяйственные затраты на себестоимость продаж При этом сумма затрат списывается в полном объёме в каждом отчётном периоде. Примеры использования счета 26 «Общехозяйственные расходы» Рассмотрим вышеуказанные проводки на примерах.

https://www.youtube.com/watch?v=yCV2BTY17IY

Пример 1. Закрытие счета на себестоимость продукции по плановой себестоимости, один вид продукции ООО «Рога и копыта» производит продукцию, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

Счет 10 куда списывается 26 счет

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Списание и распределение общехозяйственных расходов Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета. Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Д-т 10 К-т 60 Поступление материалов от поставщикаД-т 10 К-т 71 Поступление материалов от подотчетного лицаД-т 10 К-т 75 Поступление материалов в виде вклада в уставный капиталД-т 10 К-т 91 Оприходованы ранее не учтенные материалы в результате инвентаризации Типовые проводки по кредиту бухгалтерского счета 10 «Материалы» Д-т 08 К-т 10 Списаны материалы на строительство объекта ОСД-т 20 К-т 10 Списаны материалы в себестоимость в основное производствоД-т 23 К-т 10 Списаны материалы в себестоимость во вспомогательное производствоД-т 44 К-т 10 Списаны материалы в расходы на продажуД-т 76 К-т 10 Списание неправильно учтенных материалов в результате ошибкиД-т 79 К-т 10 Материалы переданы филиалу (запись у головного подразделения)Д-т 99 К-т 10 Списание материалов на убытки в результате пожара на складе Как рассчитать отпускные правильно и успеть отдохнуть.

Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг. Проведение инвентаризаций Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами.

Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Материалы счет 10 излишек материалов куда списывается

При получении материалов от поставщика их стоимость заносится в дебет счета 10 в корреспонденции со счетом учета расчетов с поставщиками. В целом, проводка по оприходованию материалов имеет вид Д10 К60.

Если организация покупатель является плательщиком НДС, то из стоимости, указанной в сопровождающих документах, выделяется НДС проводкой Д19 К60, после чего направляется к вычету с выполнением проводки Д68.НДС К19.

Сами материалы на склад приходуются по стоимости без учета НДС. Стоит напомнить, что для того чтобы выделить НДС и направить его к возмещению из бюджета, нужно получить от поставщика счет-фактуру с выделенной суммой налога.

Только при наличии этого документа покупатель вправе выделять НДС на отдельный счет. Полученные и оприходованные материалы покупатель оплачивает поставщику наличными или безналичными денежными средствами, при этом отражается проводки Д60 К50 или Д60 К51.

При

Бухучет по счету 10: проводки, примеры.

Поступление и списание материалов

Для просмотра видео нажмите на него ⇓Слайды к презентации в уроке вы можете получить по ссылке ниже.

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгПриход материалов на склад может быть осуществлен как на основании первичных документов, полученных от поставщика, так и без них (так называемая неотфактурованная поставка).

Рассмотрим каждую из этих операций на примере.ООО “Гулливер” были приобретены материалы у АО “Маркет” – комплектующие запчасти, необходимые для производства продукции.

https://www.youtube.com/watch?v=tDDiSqSFG-o

Стоимость комплектующих согласно товарной накладной составила 247.500 руб., НДС 37.754 руб. Доставка комплектующих на склад обошлась ООО “Гулливер” в 64.800 руб., НДС 9.885 руб.

Учитывая поступившие комплектующие запчасти по фактической себестоимости, бухгалтер ООО “Гулливер” сделал проводки:ДебетКредитОписаниеСуммаДокумент1060На склад ООО “Гулливер” поступили комплектующие (247.500 руб. – 37.

754 руб. + 64.800 руб. – 9.885 руб.)

Счет 10 куда списывается 26

материалы, используемых при строительстве.

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» отражаются инвентарь, инструменты, хозяйственные принадлежности и пр.

На субсчет 10-10

«Специальная оснастка и специальная одежда на складе»

отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда на складе. На субсчете 10-11

«Специальная оснастка и специальная одежда в эксплуатации»

отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда в эксплуатации.

Сельхозпредприятия могут открывать к счету 10 свои собственные субсчета для учета семян, удобрений, химикатов и пр. Да и сами предприятия могут для своего удобства использовать любые субсчета для своего учета. Все зависит от нужд и запросов предприятия.

Инфо Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

При продаже материалов используются такие первичные документы:

- Счет-фактура и договор купли продажи – является основанием для совершения оплаты со стороны покупателя;

- Накладная по форме М-15, которая разрешает отпуск материалов на сторону;

- Банковская выписка – подтверждает факт получения денежных средств.

- Товарно-транспортная накладная – составляется при выполнении грузоперевозок проданных материалов;

Счет Дт Счет Кт Сумма проводки, руб.

Описание проводки Документ-основание Первым событием является отгрузка материалов 91.02 10 187 000 Списаны материалы со склада предприятия по их фактической себестоимости.

Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы Накладная на отпуск 62.01 91.01 250 000 Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи

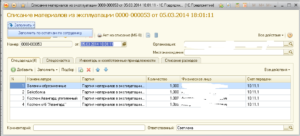

Списание материалов в 1С 8.3 пошаговая инструкция

При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ.

Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Дебет счета Кредит счета Описание проводки 20 10 Списание материалов для основного производства 23 10 Списание материалов для вспомогательных производств 25 10 Списание материалов на общепроизводственные расходы 26 10 Списание материалов на общехозяйственные расходы 44 10 Списание материалов на расходы, связанные с реализацией готовой продукции 91.2 10 Выбытие материалов при их безвозмездной передаче 94 10 Списание стоимости материалов при их порче, хищении и т.д.

advocatus54.ru

Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации.

Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

4. Пример акта на списание Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Проводки по материалам и ТМЦ (10 счет)

На склад приходуется на основании товарно-транспортной накладной или приходного ордера.

https://www.youtube.com/watch?v=_ZlNtHUnfuk

При покупке материалов могут отражены дополнительные (например, доставка).

— передача сырья третьим лицам. – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

— отражает расходование ТМЦ в производство.

— особенности бухгалтерского учета материалов полученных от другой организации. В производство и на собственные

Порядок списания материалов в бухгалтерском учете (нюансы)

в статье . Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

О положении об управленческом учете см. в статье . Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания.

+7 812 467-48-75 - Санкт-Петербург и обл.

8 (800) 301-64-05 - Другие регионы РФ

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!