Как можно увеличить срок кредита и платить меньше

Можно ли увеличить срок кредита в Сбербанке

Актуальность вопроса о том, можно ли увеличить срок кредита в Сбербанке на легальном основании, очевидна в случае возникновения финансовых проблем у кредитуемого лица или появления у него желания несколько разгрузить свои долговые обязательства по кредиту. Последнее достижимо лишь за счет целенаправленного уменьшения размера ежемесячных платежей при оформлении клиентом заявления.

Особенности изменения сроков кредитования в Сбербанке

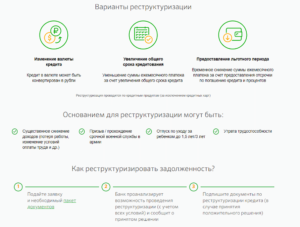

Изменить срок кредита в сторону увеличения или уменьшения можно в порядке согласования этих операций между сторонами. При этом указанная для клиентов пролонгация производится за счет двух предлагаемых процедур: рефинансирования и реструктуризации. Сокращение же срока достигается за счет разрешаемого во всех случаях досрочного погашения кредита.

Реструктуризация и рефинансирование — это разнонаправленные процедуры. Первая подразумевает вариативность действий относительно одного кредитного продукта Сбербанка. Рефинансирование же, напротив, целенаправленно объединяет несколько кредитов, выданных разными финансовыми организациями.

Одной из вариаций реструктуризационной процедуры с целью уменьшения цифры ежемесячного платежа выступает увеличение общего срока кредитования (в т. ч. и срока ипотечного кредита). Исключительно ради этого и по причине денежных трудностей кредитуемого возможны обсуждаемые изменения. Однако затруднения должны быть доказуемы для кредитодателя.

На рефинансирование же кредитор идет более охотно, т. к. этим учреждение привлекает к себе дополнительные финансы и клиентуру. Тем не менее перенос итоговой платежной даты не является в этом случае достигаемым целенаправленно. Так как интеграция кредитов осуществляется максимум на 7 лет, то продлить срок кредитования разрешено при меньшем остатке срока (менее семи лет).Рассмотрим, как уменьшить срок кредитования. Оформление дополнительного соглашения о сокращении сроков за счет досрочного погашения является актуальным при достижении должником финансового благополучия. Закрытие кредита до срока возможно при указании этого пункта в кредитном договоре, что позволяет в дальнейшем не просить, а лишь уведомлять об этом банк.

Проводя все перечисленные операции, следует помнить, что они будут отражаться в персональной кредитной истории. Реструктуризация при этом является отрицательной для клиентской оценки. Кроме того, реструктуризация увеличивает общую величину долга по кредиту и облагаемым сверху процентам. Остальные процедуры характеризуются как нейтральные или положительные для банковских учреждений.

Можно ли сократить срок ипотеки в Сбербанке

+7 812 467-48-75 - Санкт-Петербург и обл.

8 (800) 301-64-05 - Другие регионы РФ

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Значительное или минимальное сокращение срока кредитования возможно благодаря досрочному погашению кредита. Оно осуществляется частично или же полностью. Именно второй вариант подразумевает полноценное закрытие задолженности до срока без необходимости продолжения выплат по процентной ставке.

При аннуитетном платеже

Аннуитетные платежи производятся в равном ежемесячном размере. Каждый платеж суммируется из суммы задолженности и процентной ставки.

При этом нужно знать, можно ли уменьшить срок кредитования путем проведения досрочного погашения в таких условиях.

Сокращение срока кредита возможно главным образом за счет уменьшения количества помесячных платежей без изменения их периодичности и размера.

Если по факту свершившегося погашения по кредиту выявляется остаток до 100 руб., то необходимость проведения оплаты продлевается на следующий месяц. Недостаток заключается в необходимости попутной оплаты и процентов (а также неустойки, если таковая имеется). Чтобы исключить подобную ситуацию, следует заблаговременно уточнить точную цифру, подлежащую оплате.

При дифференцированном платеже

Дифференцированные платежи имеют принципиальное отличие от предыдущей альтернативы, но не в определении суммы ежемесячных платежей, а в характере расчетов. Большая часть платежа в самом начале обслуживания формируется в основном из необходимой к выплате процентной ставки. Вторая половина срока кредитования состоит из выплат по самой долговой сумме.

Для получения наибольшей выгоды потребитель банковских услуг идет на погашение именно при аннуитетных платежах по кредиту. Только так можно значительно сэкономить на оплате процентов. С другой стороны, при внезапном или запланированном появлении у плательщика крупной суммы денежных средств можно погасить кредит до срока.

При гашении материнским капиталом

Сертификат на получение материнского капитала действительно можно потратить на погашение кредита. Однако это разрешается только в случае с ипотекой, т. к. здесь происходит обеспечение жилплощадью в первую очередь детей. Эта норма прописана в условиях предоставления и растраты маткапитала.

Зачастую материнский капитал выступает в качестве первоначального взноса по кредиту либо при гашении займа в начале оплатного срока. Тем не менее ограничений в этом плане не существует. Он может быть и вовсе оформлен через значительный промежуток времени после заключения кредитного договора и потрачен на покрытие текущей задолженности.

Как правильно сделать частичное досрочное погашение ипотеки в Сбербанке

Погашение до окончания срока возможно как в частичном, так и в полном выражении. Если первый вариант имеет своей целью окончательное избавление от кредита, то второй лишь частично приближает человека к этому. Договор по кредиту не подразумевает ограничений по вносимой до срока сумме. Тем не менее порядок обозначен четко.

Минимальный объем к внесению не обозначается кредитодателем. Просить заблаговременно об этой возможности кредитора также не следует. Это право реализуется по запросу непосредственно в день обращения. Заявление должно содержать четкую информацию о сумме и счете, с которого будет происходить отчисление.

Способы фактического внесения средств заявителем:

- лично через кассу отделения;

- в Сбербанке Онлайн при наличии персонализированного кабинета на сайте или одноименного приложения, установленного на телефоне.

Комиссионное обложение за проведение этой операции не осуществляется. После подписания договора клиент получает данное законное право. Оно наступает в соответствии с договором через определенный отрезок времени. Последнее указанное условие необходимо для получения выгоды банком за счет выплаты плательщиком определенной суммы по ставке.

Что выгоднее уменьшать — срок или сумму ипотеки: калькулятор

Ответ на данный вопрос зависит от индивидуальной ситуации физического лица. Уменьшение срока повлечет за собой усиление финансовой нагрузки. Выгода будет заключаться в закрытии долговых обязанностей. Кроме того, будут прекращены и дальнейшие выплаты по процентной ставке.

В противном варианте выгода совершенно иная — целенаправленное снижение суммы помесячных платежей. При этом по обобщенному показателю сумма задолженности увеличивается за счет возможности пролонгировать последнюю платежную дату. Переплата образуется исключительно из-за процентной ставки.

Все возможные переплаты при реструктуризации, а также получаемую экономию при рефинансировании можно просмотреть в кредитных калькуляторах. При указании сведений обо всех кредитах в калькуляторе рефинансирования (в т. ч. и по ипотеке) результат содержит цифру выявляемой за месяц экономии.Рассматривая реструктуризацию, можно примерно рассчитать ежемесячное снижение платежей и конечную переплату, зная данные по оставшейся сумме задолженности и сроку выплат кредита в Сбербанке. Для этого предлагается воспользоваться обычным ипотечным калькулятором, рассчитанным на первоначальные подсчеты перед взятием займа.

Как увеличить срок кредита?

В процессуальном плане требуется действовать следующим образом: обратиться к кредитору с соответствующим заявлением и ждать резолюции учреждения. После подписания новых договоренностей нужно забрать обновленный график выплат. В случае с реструктуризацией необходимо предоставить документальные доказательства материальных затруднений по установленным Сбербанком причинам.

Основания реструктуризации:

- переход на работу с менее выгодной зарплатой или увольнение;

- прохождение службы в армии;

- нахождение в отпуске по уходу за ребенком до трехлетнего возраста;

- получение статуса нетрудоспособного гражданина.

Все перечисленные поводы должны быть отображены в соответствующих справках и выписках. Таким образом, снижение заработка отражается в справке 2-НДФЛ, а отсутствие работы требует постановки на учет на биржу труда и запроса оттуда документации об этом факте и цифре получаемого пособия.

Нетрудоспособность должна являться следствием проблем со здоровьем и подтверждаться медицинскими заключениями. Соответственно, нахождение в отпуске по уходу за новорожденным подтверждается для кредитора свидетельством его появления на свет и приказами от предприятия-работодателя.

Кроме рассмотренных документов, требуется также:

- Паспорт.

- Письменная просьба о реструктуризации по форме Сбербанка.

- Персональная анкета на бланке Сбербанка.

Обратиться за реструктуризацией можно двумя способами:

- в онлайн-режиме;

- при личном посещении офисов.

С рефинансированием дело обстоит несколько иначе. После подачи клиентом заявки исключительно в офисе финансово-кредитное учреждение рассматривает возможность проведения процедуры. Суть ее заключается в полном погашении Сбербанком задолженности в других банках и в дальнейшем открытии кредитного счета для рефинансирования в своей системе.

Поэтому все устраивающие по своему характеру Сбербанк кредиты (автокредит, ипотека, потребительский и т.д.) должны подлежать закрытию, а значит, срок по ним будет длиться определенный промежуток времени. Кроме того, по долгам не должно быть ни одной текущей просрочки платежей.

Основной пакет документов:

- Паспорт.

- Информация по кредитам, представленная в виде самостоятельно заполненных бланков от Сбербанка либо в виде официальных документов.

При необходимости дополнить сумму задолженности дополнительным денежным запросом для растраты на личные нужды (что разрешено в Сбербанке) следует также предоставить справку 2-НДФЛ и заверенную копию трудовой книжки. После принятия Сбербанком положительного решения и последующего погашения кредитов новые долговые обязательства будут подтверждены при подписании договора.

Продление срока кредита

Многие заёмщики сталкиваются с трудностями в жизни, которые препятствуют дальнейшему исполнению своих долговых обязательств в указанные сроки.

Здесь речь идёт даже не безответственности, а о факторах, повлиять на которые невозможно: потеря работы, болезнь или травма близкого родственника и другие моменты, оказывающие прямое влияние на платёжеспособность человека.

Банк не готов закрывать глаза на формирующуюся задолженность, которая к тому же стремительно увеличивается за счёт пени и штрафов за просрочки.

Чтобы избежать этого, нужно запросить продление срока кредита. Опция доступна в большинстве банков страны, в крайнем случае всегда можно подать заявление на реструктуризацию.

Что такое пролонгация и кому она подходит?

Увеличение срока погашения задолженности или небольшие отсрочки по выплате доступны практически в любом банке.

Поэтому не стоит надеяться, что проблема решится сама собой, подавать заявление на пролонгацию нужно как можно раньше. В таком случае получится быстрее найти выгодное для обеих сторон сделки решение.

Задаваясь вопросом как продлить кредит, заёмщику необходимо в первую очередь внимательно изучить условия своего кредитного договора.

В этом документе максимально подробно описаны все условия выдачи денежных средств и, если опция продления срока доступна, об этом обязательно будет хоть пара строк. В любом случае сперва необходимо лично прийти в отделение банка, захватив договор, и пообщаться с консультантом.

Как пользоваться услугой?

Продление кредита обычно проводится по стандартной схеме за редкими исключениями:

- Захватить кредитный договор и прийти пообщаться с сотрудником банка. Он расскажет о действующих на данный момент предложениях, которые помогут снизить кредитную нагрузку на карман заёмщика. Если возможность отложить выплату хоть на месяц есть – о ней обязательно сообщат;

- Собирать документы, которые докажут, что причина проблем с платёжеспособностью уважительная. Это может быть копия больничной выписки, трудовая с проставленной записью об увольнении, рождение детей, т.е. любые факты нужно подтверждать справками;

- Заполнить заявление на продление кредита. Предварительное решение в таком случае не имеет особого значения, особенно если у вас есть веские доказательства. Вам обязаны выдать письменный ответ;

- Если решение по заявке положительное, с вами будут обсуждать новый график выплат или скорректируют сумму обязательного ежемесячного платежа. В любом случае решение принимается с учётом ваших пожеланий;

- Обычно на этом этапе понадобится перезаключить договор или подписать соглашение.

Следует отметить, что банки не сильно в восторге от пролонгации кредитов клиентов, но чаще все же идут навстречу, чтобы не терять деньги из-за просрочек.

В самом крайнем случае заёмщик может обратиться в другое финансовое учреждение, где написать заявление на рефинансирование с целью погасить имеющийся кредит.

После подписания договора о продлении клиент получает возможность платить меньшую сумму благодаря тому, что сроки кредитования немного увеличатся. Это снижает нагрузку на бюджет.

Необходимо подписать новый договор

Итак, ответ на вопрос можно ли продлить сроки кредита положительный. Большинство банков предлагают такую услугу, нужно лишь подписать в отделении банка дополнительное соглашение в дополнение к кредитному договору, где будет описан новый график внесения платежей.

Отдельно оговариваются окончательные сроки погашения и новые условия кредитования.

Заёмщику, которому банк одобрил заявление на пролонгацию, стоит быть внимательным и не радоваться раньше времени. Дело в том, что многие банки могут попросить от клиента дополнительный залог (обеспечением может выступать любое имущество или же необходимо будет пригласить поручителя).

Таким образом они пытаются минимизировать риски, ведь если клиент уже раз оказался в трудном положении, не исключено, что подобная ситуация может повториться.На практике банк охотнее согласится на просрочку, если до этого клиент несколько лет исправно платил, чем если уже спустя 3-4 месяца пользования кредитными средствами ему понадобилась помощь.

У продления кредита есть и минусы

Вместе с увеличением срока кредитования увеличивается и переплата заёмщика.

Если запросить пролонгацию, то первые месяцы человеку предлагается погашать лишь проценты по долгу, а тело кредита никоим образом не меняется. В итоге чем длиннее срок кредитования –тем больше переплата.

Клиентам предлагается два варианта пролонгации:

- График внесения платежей меняют, но сроки полного погашения остаются неизменными. Это значит, что срок внесения очередного ежемесячного платежа по кредиту может быть перенесён, но в рамках условий кредитного договора на ограниченный срок.

- Займ будет продлеваться на больший срок, чем оговаривалось изначально в момент заключения кредитного договора. В этом случае переплата будет особенно остро заметна.

Поэтому прежде чем обращаться в банк за такого рода помощью, нужно внимательно оценить своё положение и взвесить все за и против. Клиентам, материальное положение которых ухудшилось лишь временно, банки готовы оказывать поддержку, так они избавятся от необходимости искать нового заёмщика.

Человек же, не рассчитав свои силы, может остаться без залогового имущества, если временная отсрочка не решит проблему.

| Кредит от Альфа Банка | Оформить кредит |

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

- По паспорту, без справок;

Что выгоднее: уменьшать срок кредита или ежемесячный платеж? | ЗаФинансы

В связи со снижением покупательной способности рубля и его проседанием, финансовое положение многих людей ухудшается.

При этом по данным Центробанка, суммарный долг россиян перед банками составляет около 40 млрд рублей. Кредитное бремя существенно снижает уровень жизни и многие пытаются его нивелировать.

Поэтому, необходимо разобраться, что выгоднее, уменьшать срок кредита или ежемесячный платеж, чтобы этот процесс был полезен заемщику.

Запрет на досрочное погашение упразднен на законодательном уровне и в 2019 году рассчитаться с банком может любой желающий. Этот процесс связан с рядом нюансов, и носит индивидуальный характер. Поэтому следует разобраться, что выгодней при частичном досрочном погашении кредита, уменьшать срок или сумму платежа.

Основные термины:

- с понятием определения «срок кредита» ни у кого не возникает трудностей. Это ограниченный договором период, в который заемщик обязуется вернуть денежные средства;

- сумма платежа ― минимальные ежемесячные выплаты, обусловленные кредитным договором. При этом платы могут быть фиксированными (аннуитетная форма) и плавающими (дифференцированная);

- досрочное погашение ― частичный или полный расчет с финансовой организацией сверх суммы обычной оплаты.

Банки предоставляют плательщикам на выбор два варианта для снижения финансовой нагрузки. После подробного рассмотрения каждого в отдельности станет понятнее, как выгоднее погасить кредит досрочно: уменьшая платеж или срок.

Снижение платежа

Снижения ежемесячной суммы можно добиться путем частичного внесения денежных средств сверх обязательного уровня.

Такой вариант выгодно выбирать людям, которым ясно, что их материальное положение не улучшиться в перспективе действия договора.

Например, когда работник получает извещение о скором сокращении с работы, правильным действием будет внести как можно больше средств в счет погашения долга. За счет этого снижается сумма.

Также такой вариант выгодно применять в отношении ипотечных ссуд. Внося досрочную плату, и снижая выплаты, человек заботится о своем будущем. Никто не застрахован от жизненных трудностей, поэтому подумать о своей перспективе следует заранее.

Важно! При досрочном погашении или закрытии кредита стоит помнить о том, что это негативно скажется на кредитной истории. Банку невыгодно сотрудничать с тем, кто не приносит гарантированного дохода.

Рассмотрим второй возможный вариант.

Уменьшение периода

Сокращения срока кредитования выгодно выбирать в том случае, когда перед человеком стоит иная задача ― заплатить банку меньше денег в целом. Известно, что серьезная переплата связана с процентами за пользование деньгами, которые начисляются на тело долга в течение всего периода. Но, если уменьшить период, соответственно снизится и переплата в перспективе.

Вариант подходит далеко не всем. При выборе него стоит учитывать, что ежемесячная выплата не изменится. Поэтому предварительные расчеты необходимо производить на калькуляторе.

Финансовый калькулятор

Кредитный калькулятор предоставлен сайтом calcus.ru

С помощью математических действий и калькулятора легко понять, что выгоднее, уменьшать срок кредита или ежемесячный платеж. Преимущества такого рационального подхода заключаются в том, что человек заранее может увидеть и сравнить возможные варианты. Чтобы произвести расчет, необходимо вбить в инструмент данные:

- период займа;

- сумма;

- процентная ставка;

- вид ― аннуитетный или дифференцированный.

При этом необходимо вводить не изначальные данные, а остаточные на период начала действий.

Пример:

Иванов В.А. платит за заем на протяжении 5 лет, общий срок у которого 10 лет. Изначально банк выдал ему 1 млн рублей под 18,5%, остаток на апрель 2019 года составляет 707 298,08 р. Общая переплата составляет 1 200 998 р., а платеж 18 342 р. Заемщик желает узнать, что выгоднее, гасить срок кредита или сумму выплат.

- При частичном погашении, с целью изменить сумму оплаты в месяц, на сумму 100 тыс. рублей, выплата будет равна 15 786,67 р., а переплата составит 1 148 114,05 р.

- При внесении с целью сокращения периода ежемесячный платеж останется неизменным, но переплата будет уже 1 081 058.49 р.

Таким образом, при первом варианте выгода заключается в снижении финансовой нагрузки в перспективе выплат, а переплата снижается на 52 883,95 р. При втором Иванов сэкономит 119 939, 51 р. за весь период.

Процедура уменьшения долга

После того, как человек определился с тем, что для него лучше, уменьшать срок кредита или ежемесячный платеж, следует обратиться в банк. Сделать это можно двумя способами.

- Прийти в отделение и внести досрочную плату. Во многих организациях необходимо также написать заявление о просьбе снижения периода или суммы.

- Воспользоваться личным кабинетом на сайте банка или приложением в смартфоне. Взаимоотношения с банком всё больше переходят в удаленный формат. Без визита в отделение можно без заявлений внести досрочную оплату онлайн.

Внимание! Будьте аккуратны и вносите платежи через интернет вовремя. В случае несвоевременной выплаты, его могут засчитать в пользу процентов на период. Лучше делать это в день ежемесячного списания.

У досрочных внесений множество нюансов. Например, банк может не позволять своим клиентам уменьшать срок, а разрешать только снижать ежемесячные выплаты. Как видно из примера выше, и тот и другой путь однозначно выгоден, стоит им пользоваться.

Заемщику необходимо внимательно читать условия договора, так как в бумагах могут быть предусмотрены комиссии и штрафы за досрочное погашение. Это вполне законная и частая практика. Если банк взимает комиссию в фиксированной форме, выгодно копить и перечислять деньги большими суммами. Если же штраф предусмотрен в процентах, размер суммы не имеет значения.

При выборе того, что выгоднее, гасить срок кредита или сумму выплат, стоит тщательно обдумывать каждое действие. В интернете множество полезных сайтов и калькуляторов, с помощью которых можно быстро произвести расчет, оценить риски и выгоды.

Как выплатить кредит быстрее, при этом не переплачивая? Секреты экономного погашения займа

Много заемщиков в нашей стране размышляет о том, как быстрее погасить задолженность по кредиту и избавиться от финансового бремени. Существует несколько способов досрочной выплаты, но не всегда это целесообразно.

Когда нет смысла досрочно погашать кредит?

Торопиться с выплатой долга не стоит, если банк выдал займ под низкий процент (12-13%). Дело в том, что ежегодная инфляция составляет примерно 12%. Т.е. денежная единица обесценивается, а, значит, если гасить по графику, заемщик ничего не потеряет.

Целесообразнее делать установленные ежемесячные взносы, а свободные денежные средства просто откладывать на какую-то покупку или путешествие.

Экономия

Первый и самый распространенный совет – правильно планировать свой бюджет, определить статьи расходов, без которых можно обойтись и перенаправить высвобожденные средства на покрытие долга.

Для того чтобы выявить скрытые резервы, очень полезно расписывать свои ежемесячные траты, ведь порой человек не замечает, сколько денег уходит на развлечения или приобретение ненужных вещей. Обнаруженные излишества можно временно ограничить. Таким образом, формируется свободная сумма.

Куда направить деньги

Банки предлагают две формы досрочного погашения. Первая предполагает, что будет сокращаться срок кредита, вторая – что уменьшится ежемесячный взнос. Дабы понять, какая из них выгоднее, можно просчитать оба варианта.

Допустим, есть сумма в 50 тыс. руб. Ее можно направить на преждевременную оплату долга. Размер кредита – 500 тыс. руб. Процентная ставка составит 15%. Ежемесячный платеж – 17 330 руб, срок – 3 года, а переплата за весь период – 124 220 руб.

Тогда:

- при уменьшении суммы регулярного взноса срок займа останется прежним, ежемесячный платеж составит 15560 руб., а переплата – 112140 руб.;

- при сокращении срока ежемесячно придется платить 17330 руб., длительность погашения сократится до 32 месяцев, а общая переплата составит 98600 руб.

Можно сделать вывод, что сокращение периода кредитования предпочтительней, однако это не совсем так. Если минимизируется сам взнос, каждый месяц экономится 1700 руб. Эту сумму можно направлять как дополнительную к ежемесячному платежу.

Тогда переплаты в первом и втором случае станут приблизительно одинаковыми. Но последний предпочтительнее, так как с каждым разом нужно будет вносить все меньше средств, что снижает риски на случай неплатежеспособности.

Важно: необходимо поставить в известность банк о том, что заемщик намеревается вносить большую сумму с целью досрочного погашения. Иначе дополнительные денежные средства просто останутся на счете клиента, а на возмещение долга спишется оговоренный договором взнос.

При наличии нескольких кредитов выгоднее в первую очередь избавиться от того, по условиям которого процентная ставка существенно выше, даже если сумма займа будет меньше. Чтобы просчитать все возможные варианты, можно воспользоваться кредитными калькуляторами в онлайн-режиме и выбрать для себя подходящий.

Рефинансирование

Если по договору приходится погашать высокую процентную ставку, займ можно рефинансировать.

Это значит, что есть возможность оформить более выгодный кредит в другом банке, а полученную сумму направить на закрытие предыдущих долговых обязательств. Таким образом, переплата существенно уменьшится.

На что обратить особое внимание

Во-первых, нельзя просрочивать платеж. Непунктуальность в данном случае может стоить очень дорого. Банки зачастую вводят ощутимые штрафы.

Минимальные санкции обычно составляют 2% от общей суммы ежемесячного взноса (или от 500 руб. в фиксированном виде) и начисляются за каждый день задержки. Закрыть долг раньше срока будет сложнее, если придется оплачивать штрафы.

Во-вторых, стоит внимательно изучить условия договора перед его подписанием. Некоторые финансовые учреждения запрещают досрочное погашение кредита, т.к. данный вариант для них не выгоден.

Банк может ввести мораторий на подобные действия заемщика (на весь период или первый год после оформления). Иногда должник даже получает штраф за попытку покрыть долг не по графику.

Важно: в соответствии с законом №284-ФЗ от 19.10.2011 г. (внесение поправок в ст.809 ГК РФ) клиент вправе погасить займ досрочно. Запретить банки больше этого не могут. Такие действия неправомерны и могут повлечь судебные разбирательства.

Финансовые учреждения при этом стараются сохранить свою прибыль за счет:

- Завышенных комиссий.

- Введения моратория на несколько месяцев или ограничения сумм.

- Начисления дополнительной комиссии на перерасчет графика.

- Отказа в последующих кредитах заемщику, досрочно оплатившему долг.

Чтобы переплата по кредиту была меньше, можно погасить его досрочно. Заемщик имеет на это законное право. Недостаточно иметь свободную денежную сумму, ее нужно правильно распределить.

Выгодно первыми оплачивать кредиты с высокими процентными ставками, направлять средства на уменьшение ежемесячных взносов. Можно воспользоваться рефинансированием.

Выгоднее уменьшать срок кредита или ежемесячный платеж?

Пожалуй, более половины граждан пользовались услугами финансовых учреждений, брали кредит или ипотеку. В интересах каждого заемщика следовать условиям договора и не нарушать их.

Однако, у многих за время исполнения обязательств перед банком появляется возможность выплачивать более крупные суммы, чем прописаны в графике платежей.

В этом случае возникает логичный вопрос, что выгоднее, уменьшать срок кредита или ежемесячный платеж? Рассмотрим подробнее как это работает, что лучше, и какая вариативность у клиентов банков.

Можно ли уменьшить срок кредита или ежемесячный платеж?

Стоит отметить, что с точки зрения российского законодательства ничто не запрещает гражданам уменьшать срок или сумму планового платежа. Каждый заемщик, желающий сделать взнос большего размера или полностью погасить кредитные обязательства, вправе это сделать. Такой процесс носит досрочный характер погашения обязательств или частично досрочный и может осуществляться через:

- Уменьшение ежемесячных платежей с помощью повышенных взносов.

- Сокращение срока кредита с помощью оплаты более крупных сумм.

- Закрытие кредита через полную выплату размера задолженности.

Тем не менее, и у кредитных организаций нет никаких ограничений в установлении правил погашения кредита или ипотеки. Поэтому внутренними приказами, правилами и распоряжениями могут быть введены дополнительные оговорки, которые, как правило, прописываются в договоре.

Прежде, чем заключать договор кредитования, следует внимательно ознакомиться с его содержанием и условиями. В свою очередь, относительно уменьшения срока кредита в банках могут быть введены следующие установки:

1. Сокращать срок кредита за счет увеличенных платежей допустимо.

2. Разрешается уменьшение срока, однако, это облагается дополнительной комиссией или штрафом.

3. Уменьшение срока кредита не предусмотрено.Иными словами, большинство банков не заинтересовано в сокращении периода кредитования. Если заемщик производит увеличенные взносы, то по умолчанию они влияют на размер ежемесячных платежей.

Как это работает?

Если заемщик выходит за рамки условий договора и осуществляет платежи, размер которых крупнее запланированных, то в любом случае он ставит себя в более выгодное положение. Рассмотрим подробнее как это происходит и в чем заключается выгода.

Вариант №1. Снижение ежемесячных платежей

Наиболее распространенный случай, который практикуется большинством кредитных организаций – это засчитывание суммы переплат по взносам в пользу последующих платежей. Таким образом, каждая повышенная оплата пропорционально снижает все последующие.

Как следствие, заемщик в других расчетных периодах вправе делать меньшие взносы. Хотя, на итоговой сумме, уплаченной банку это не отразится, как и на сроке займа.

Тем не менее, такой подход снизит финансовую нагрузку и сделает будущие платежи менее обременительными.

Поскольку, не все граждане отличаются стабильным финансовым положением, мало у кого получается точно спрогнозировать свой уровень дохода. Особенно, это касается кредитов и ипотеки на длительный период.

За это время могут произойти непредвиденные ситуации в виде сокращения, снижения зарплаты, перевода на нижестоящую должность и т.д. Несомненно, в случае «просадки» в денежном плане, меньшие взносы не усугубят ситуацию и проявят свою положительную сторону.

Если же доходы стабильны или набирают рост, то снижение платежей «развязывает руки» и позволяет не ограничивать себя в других приобретениях.

Наглядно процесс уменьшения суммы платежей может выглядеть так:

Вариант №2. Уменьшение срока кредита

К слову, не каждый банк готов пересмотреть условия договора и изменить их в пользу заемщика.

Например, Хоум Кредит, ВТБ, Сбербанк и ряд других крупных организаций не меняют срок предоставления займа. Они предоставляют только возможность уменьшить ежемесячный платеж.

Но, если в соглашении предусмотрен такой вариант или не оговорен, то заемщик вправе сократить период кредитного обслуживания.

В таком случае клиенту банка необходимо выполнить следующие действия:

- Обратиться в банк и сообщить о желании уменьшить срок кредита.

- Написать заявление и обозначить вносимую сумму.

- Согласовать и подписать новый график платежей с изменением даты крайнего взноса.

После чего сумма обязательных платежей за расчетный период останется прежней, а общий срок выплат сдвинется эквивалентно переплате в меньшую сторону. В таком случае выгода заключается в выигрыше по процентам, которые не придется переплачивать за крайние месяцы, убранные из платежного графика.

Один из возможных вариантов представлен на рисунке:

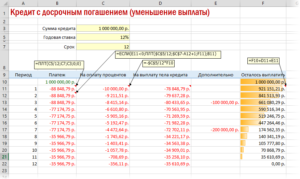

Вариант №3. Полное досрочное погашение кредита

Полностью закрыть свои обязательства перед банком по договору заемщику ничто не мешает. Если в наличие есть необходимая сумма, то погасить кредит и завершить действие договора можно единовременным платежом или в несколько этапов. После выплаты всей задолженности и выхода «в ноль» по остатку взносов срок кредитования прекращается, а конечной датой считается день крайнего платежа.

Как и в предыдущем варианте, данный способ имеет финансовую выгоду пропорционально размера процентов, не уплаченных за исключенный период кредита.

Отличие заключается лишь в том, что даже при негативном настрое банка на досрочное погашение кредита, он не может запретить это сделать в полном объеме. Поэтому подписание дополнительных соглашений и измененных графиков платежей не требуется.

Однако, свои намерения лучше не скрывать и довести их до сотрудников банка. А также уточнить условия полного погашения кредита и порядок действий при этом.Графически полное погашение кредита можно изобразить так:

Стоит отметить, что уменьшить срок кредита или сумму ежемесячного платежа возможно только за счет взносов большего размера, чем оговорено графиком обязательных платежей по договору и никак иначе.

Так что же выгоднее, уменьшать срок кредита или платеж?

Единого правила для всех случаев и жизненных ситуаций не существует как с кредитом, так и с ипотекой. Даже всевозможные кредитные калькуляторы не представят ясной картины на несколько лет вперед, поскольку никто не гарантирует финансовой стабильности. В свою очередь, на степень «выгодности» влияют многие факторы, среди которых:

- Процентная ставка;

- Сумма кредита;

- Срок кредитования;

- Вид займа;

- Условия договора;

- Кредитная организация;

- Финансовое положение заемщика.

Тем не менее, на рациональность выбора можно посмотреть с двух ракурсов: с точки зрения финансовой выгоды и с точки зрения удобства погашения займа.

Финансовая выгода

При любом кредитовании действует одна простая закономерность: чем быстрее погашается кредит, тем ниже переплата. Именно поэтому большинство банков стараются сохранить срок займа и обеспечить себе высокую доходность от сделки.

Как следствие, полное досрочное закрытие долговых обязательств или сокращение срока для заемщика более выгоднов денежном эквиваленте.

Кроме того, чем раньше исчезнут долги, тем быстрее спадет моральная нагрузка и переживания за нависшие обязательства.

Но, вместе с тем, стоит учитывать ряд особенностей:

1. Для подобного «маневра» сумма ежемесячных платежей должна быть выше. Либо заемщику нужно иметь крупную сумму для полного погашения займа. А это возможно только в двух случаях. Если у человека резко увеличилась доходность, или ему приходится ужиматься в повседневных расходах, испытывая при этом определенный дискомфорт.

2. В случае долгосрочных кредитов, например, ипотеки на 15-25 лет в действие вступает инфляция. Деньги со временем теряют свою ценность по отношению к товарам. Поэтому сумма ежемесячного взноса сегодня окажется по покупательной способности значительно ниже через несколько лет. И в определенных случаях имеет смысл не торопиться с завершением кредита.

3. Уменьшение срока кредита сопровождается повышенными взносами, в то время как эти деньги могли бы работать на заемщика и приносить дополнительную прибыль. Например, собственное дело или депозитный вклад.

Удобство погашения займа

Изначально кредит берется тогда, когда нет полной суммы на приобретение чего-либо. Тем самым процесс покупки делается более комфортным и растянутым по оплате. В общем то, это то ради чего и берутся кредиты. Они создают доступность товаров и услуг. В результате не всегда возможно и разумно уменьшать срок кредита, чем платеж.

Несмотря на переплату в виде процентов, взносы не отражаются столь критично на плательщике, как, если бы он стремился оплатить задолженность быстрее.

Более того, обстоятельства бывают разные, и даже несколько тысяч рублей в месяц для человека могут играть большую роль.

Поэтому планомерные, но умеренные оплаты на протяжении всего периода могут быть предпочтительнее, особенно, если получится уменьшить размер ежемесячного платежа.

Как уменьшить платеж по ипотеке

Ипотечное кредитование наиболее распространенный способ приобретения жилья. С учетом того, что суммы ипотеки достаточно большие, выплата кредита может затянуться на долгие годы.

Ежемесячный платеж по данному виду кредитования рассчитывается на момент заключения договора с банком. Но за такой долгий срок материальное положение и жизненная ситуация заемщика может сильно поменяться.

В некоторых случаях встает вопрос: как уменьшить платеж по ипотеке?

Формирование ежемесячного платежа

Для того чтобы снизить ежемесячную выплату по ипотечному кредиту, следует разобраться в том, как формируется сумма долга и график платежей.

Банки предлагают различные ипотечные программы: на новую квартиру, на вторичное жилье, загородную недвижимость. Так же могут быть различные льготные кредиты со сниженной процентной ставкой: военная ипотека, для врачей, для молодых семей, для госслужащих и работников бюджетных организаций, с государственной поддержкой, региональные программы, с использованием материнского капитала.

Таким образом, ежемесячный платеж формируется исходя из: суммы кредита, первоначального взноса, стоимости приобретаемой недвижимости, дохода заемщика и его семьи, срока ипотеки и процентной ставки. Следует помнить, что чем выше совокупный доход семьи заемщика, тем может быть меньше срок и больше выплата по долгу.

Существует два вида графиков платежей: аннуитентный – равными частями в течении всего срока, и дифференцированный – сумма платежа постепенно уменьшается.При аннуитентном графике платеж строится таким образом, что в первую половину срока выплачиваются проценты, а тело кредита (сама сумма долга) ближе к завершению выплат. При дифференцированном графике, тело кредита и проценты выплачиваются одновременно.

Конечно, удобно платить каждый месяц одну фиксированную сумму и не путаться. Но когда стоит вопрос, как уменшить платеж по ипотеке, дифференцированный график платежей окажется незаменимым.

Два законных способа снизить платеж по кредиту

Уменьшить платеж по ипотеке можно в случаях, если снизить дополнительные расходы при подписании кредитного договора. Например, можно оформить страхование рисков не в банке. Государство предоставляет возможность использовать материнский капитал в качестве возможности частично погасить сумму долга по кредиту. Так же уменьшить платеж по ипотеке можно путем реструктуризации и рефинансирования.

Можно ли увеличить срок кредита

В случае, если финансовая ситуация заемщика изменилась и он не может ежемесячно погашать задолженность в прежних объемах, предусмотрена процедура уменьшения суммы взноса. В этом случае заемщик может обратиться в банк с заявлением об уменьшении платежа по ипотеке. К заявлению необходимо приложить документы, подтверждающие снижение доходов. Такими документами могут являться:

- Копия трудовой книжки и справка из центра занятости;

- Медицинские документы, подтверждение инвалидности;

- Свидетельства о рождении детей.

На основании заявления, банк-кредитор рассматривает возможность снижения выплат. При этом учитывается отсутствие просрочек и кредитная история заемщика.

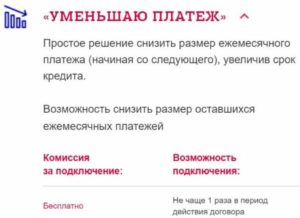

В этом случае кредитор может предложить реструктуризацию долга. При реструктуризации кредита, банк снижает сумму ежемесячных выплат, но при этом увеличивается срок кредита.

Данный способ возможен только при возникновении действительно уважительной причины.

Следует помнить, что увеличение срока ипотеки и снижение платежа влечет за собой увеличение переплат

Что такое рефинансирование

В случае, когда ипотечный договор оформлялся несколько лет назад, на менее выгодных условиях и часть долга уже погашена, можно воспользоваться способом рефинансирования. Данный способ позволяется снизить платеж по ипотеке за счет снижения процентной ставки.

Можно уменьшить платеж по ипотеке в Сбербанке. Здесь предлагаются уменьшить процент по кредиту до 12%. Для этого необходимо обратится в отделение Сбербанка с заявлением и копиями документов на кредит, а так же предоставить справку о залоговой собственности и об остаточной сумме по ипотеке.

Заключение

Способов уменьшения платежа по ипотеке достаточно много. Выше приведены наиболее распространенные.

Кредитными учреждениями предусмотрены различные варианты снижения выплат, от увеличения срока по ипотеке до изменения процентной ставки. Каждый конкретный случай рассматривается индивидуально и зависит от многих факторов.

С учетом изменения законодательства по ипотечному кредитованию, в новых условиях банки охотно идут на уступки в вопросах уменьшения ипотечных платежей.

+7 812 467-48-75 - Санкт-Петербург и обл.

8 (800) 301-64-05 - Другие регионы РФ

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!